热门排行

2024

05/14

09:48

果果小编

评论

1、尽早获取核心自主知识产权

《工作指引》中明确指出:不具备知识产权的企业不能认定为高新技术企业。由此可见,知识产权是申报高新技术企业的首要和必须条件,同时也是认定评审中的主要得分项之一。

①企业应提前做好知识产权布局规划,尽早取得核心自主知识产权,尽量做到研发项目完成后及时申请知识产权,以避免出现在申报认定当年集中取得知识产权情况的发生。建议企业每年申请知识产权5项以上,保证企业自身每年形成5件以上科技成果转化,从而体现出企业持续研发、持续创新能力。

②知识产权所有权人必须为高新技术企业申报单位主体,具备多个权属人时,只能由其中一个单位使用。申报时,按Ⅱ类评价的知识产权仅限使用一次,Ⅰ类知识产权重新认定时可以重复使用。

③企业申请取得的知识产权要与研发项目、高新技术产品(服务)有明确的关联性,对于高新技术产品(服务)能够起到核心支撑作用。

2、预先做好科技成果转化

近三年内科技成果转化是高新技术企业评分体系中另一重要分数项,对高企认定成功与否有举足轻重的作用。

①知识产权证书不能直接作为科技成果转化的证明材料。

②科技成果转化应提供近三年签订的合同或出具的检测检验报告等作为证明材料。

③提供的合同、发票、检测检验报告等材料,需要保证与科技成果的关联性。

3、事前建立合理的人力资源体系

高新技术企业认定条件中明确规定,科技人员占企业当年职工总数的比例应不低于10%。

①企业应当对人力资源进行专业化、系统化的规划,构建健全的人力资源管理体系,切实满足企业和员工的发展需求。

②企业科技人员是指直接从事研发和相关技术创新活动,以及专门从事上述活动的管理和提供直接技术服务的,累计实际工作时间在183天以上的人员,包括在职、兼职和临时聘用人员。科技人员应提供劳动合同、学历学位证书及社保缴纳记录等相关证明材料。

③如企业有聘请第三方人力资源服务公司为本企业员工代缴社保的情况,需提供与对方公司签订的服务合同、向对方公司付款的凭证以及对方公司为员工缴纳社保的相关证明材料。

4、提前归集研究开发费用

《工作指引》中要求“企业应正确归集研发费用,由具有资质并符合本工作指引相关条件的中介机构进行专项审计或鉴证。”,且明确了研发费用归集的范围、研发费用归集办法、企业近三个会计年度的研究开发费用占比要求等。

①企业应将近三年研发投入情况按项目进行划分,提前拟定研发项目及周期,并在每年汇算清缴时申报加计扣除。做好研发项目前期立项、中期管理、后期验收的全过程资料整理汇总。

②企业应按照《工作指引》中的研发费用归集范围,合理归集研发费用,研发费用应单独列支并单列到具体研发项目。

③企业应规范设置研发费用辅助账,年度审计报告、所得税年度纳税申报表中的研发费用不应为0,且各表数据应尽量保持一致

5、及时规范组织管理

企业创新能力评价体系中,研究开发组织管理水平评分占比20%,这就要求企业在日常研发过程中对研发流程的梳理、管理制度的执行、奖励政策的体现都要明确规范。

①但凡能证明企业实际进行了研发活动并取得一定成果的材料,都要注意日常收集与整理,从而避免资料准备不充分。

②《研发投入核算制度》《研发费用辅助账核算管理办法》等相关制度中规定的会计准则需规范到企业具体的财务归集和研发费用核算的日常工作中,并严格遵守。

③建议企业建立管理制度体系时,根据企业现行的组织架构流程,制定符合具有企业自身特点的研发组织管理体系,发布并实施相关制度流程。

④建议企业设立内部研究开发机构,有条件的可申请认定各级工程技术研究中心、企业技术中心、工程研究中心等研发平台。

6、充分熟悉高企评分细则

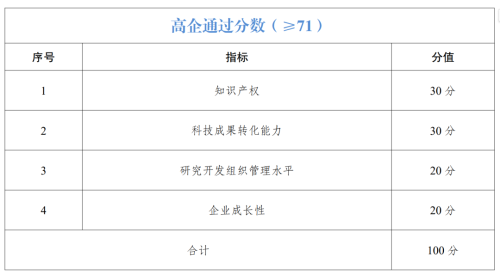

企业创新能力主要从知识产权、科技成果转化能力、研究开发组织管理水平、企业成长性等四项指标进行评价。四项指标满分为100分,综合得分达到70分以上(不含70分)为符合认定要求,详见《工作指引》。

发表评论 0条

发表

相关推荐

账号登录

账号登录